近年来,创新药公司的估值普遍高涨,一些分析指出其平均可能被高估了至少10倍,而相比之下,软件开发公司的估值相对更为合理。这一现象主要源于创新药行业的独特风险、成本结构和市场动态,与软件开发行业形成鲜明对比。本文将从多个角度探讨原因。

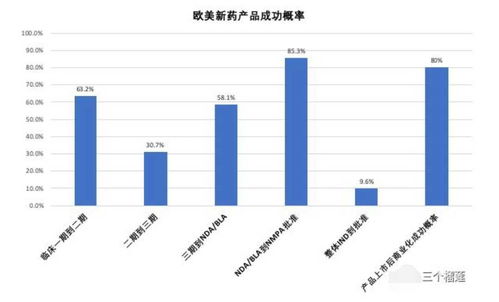

创新药开发面临极高的失败风险。据统计,从早期研发到最终获批上市,新药的成功率仅为10%左右。这意味着90%的项目可能因安全性、有效性或监管问题而失败。相比之下,软件开发虽然也可能失败,但通过迭代更新和用户反馈,产品调整空间较大,失败风险相对可控。高失败率导致创新药公司需要承担巨大的沉没成本,而投资者往往在估值时未能充分贴现这些风险。

创新药的研发周期长、成本高昂。一款新药从发现到上市平均需要10-15年,研发费用可达数十亿美元,包括临床前研究、临床试验和监管审批等环节。这种长期投入意味着现金流回笼缓慢,而估值模型可能过度乐观地预测未来收入,忽略了时间价值和高昂的资本支出。软件开发则通常周期较短,成本较低,且通过云服务或订阅模式能够快速产生收入,估值更易基于现有用户和增长潜力进行合理估算。

第三,市场竞争和专利风险加剧了估值泡沫。创新药公司依赖专利保护来维持市场独占期,但专利到期后可能面临仿制药冲击,导致收入骤降。同时,生物技术和制药领域竞争激烈,新药可能被更优产品替代。投资者在估值时可能高估专利期的利润,而低估了竞争风险。软件行业虽然也有竞争,但通过网络效应、平台生态和持续创新,公司能够建立更持久的护城河,估值更贴近实际增长。

创新药公司的估值常受市场情绪和炒作驱动。生物科技领域的突破性新闻(如基因编辑或抗癌新药)容易引发投资者热情,推高股价,但实际商业化前景不确定。这种非理性繁荣可能导致估值脱离基本面。软件开发公司则更多基于可量化的指标(如月活跃用户、收入增长率)进行估值,减少了情绪因素的干扰。

监管和政策不确定性进一步放大了创新药的高估风险。药品审批流程严格且多变,政策调整(如医保支付改革)可能直接影响公司盈利。投资者在估值模型中可能未充分纳入这些变量,导致过度乐观。软件开发行业监管相对宽松,政策风险较低,估值更易预测。

创新药公司估值高估10倍的说法并非空穴来风,主要源于高风险、长周期、高成本和市场情绪等因素。相比之下,软件开发行业的估值更贴近现实,因其可扩展性、快速迭代和较低失败率。投资者在评估创新药公司时,应更谨慎地考虑风险贴现,避免盲目跟风。未来,随着行业成熟和数据分析进步,估值泡沫或将逐步回归理性。